노후대비는 마라톤과 같이 길고 먼 싸움입니다.

제가 굳이 멀고 긴 "싸움"이라고 이야기하는 이유는 단 1가지 밖에 없습니다.

말 그대로 많은 유혹과의 싸움이 벌어지는 것이기 때문이죠.

이 지독한 싸움은 어떤 면에서 우리에게 주는 편안함은 나중에 닥쳐올 많은 순간의 고통을 그나마 상쇄시켜주는 큰 무기가 되곤 합니다. 아니, 그러고 있습니다.

그런데, 그 필요성은 다 안다고 하더라도 당장, 무엇부터 해야할지 너무나도 망설이게 됩니다.

얼마를 어디에....

이 대답에 딱 한마디로 이야기하는 사람은 오히려 거짓말쟁이입니다.

그렇기에 자산관리자, 자산분석가 등 수많은 사람들이 전문가로 활동하는 이유가 되고 개개인의 특성에 맞게 분석과 투자가 이루어져야 하는 것이죠.

그러한 전문가를 어떠한 경로든 고용하기 이전에 가장 중요한 것은 자신의 중심점입니다.

바로 저는 이 중심점에서부터 여러분들과 노후준비방법에 대해서 풀어나가고자 합니다.

여러분은 나이대에 맞게 노후준비를 해야한다는 것을 알고 계실겁니다.

노후준비는 따로 떼어놓은 무엇인가가 아닙니다.

말 그대로 장기투자를 이야기하는 것이죠.

중심점은 바로 이러한 장기투자를 바탕으로 이루어지는 것입니다.

재테크도 역시나 이러한 점을 바탕으로 두고 있기에 어찌보면 결국 우리는 노후를 대비하기 위해서 재테크도 하고 그러한 가운데서 투자를 하고 투자의 방법으로 펀드에 투자하고 은행의 적금과 예금에 투자를 하는것이기도 하죠.

이제 한가지는 알았습니다.

"장기투자..." 재테크를 삶속에 가져와야 함을 이야기하는 것입니다.

그리고 다른 한가지를 알아야 합니다.

자신의 나이에 맞는 투자 규모를 결정해야 합니다.

자신의 나이에 맞지 않는 노후준비 재테크를 할 경우에는 분명히 실패의 결과를 낳게 됩니다.

너무 과하게 재테크를 하거나

너무 위험하게 재테크를 하거나

너무 안전하게 별 소득없이 재테크를 하거나

너무 긴시간을 요구하는 재테크를 하거나

입니다.

분명 노후대비는 긴 시간을 두고 하는 것임을 알아야 합니다.

그리고 그 수익을 누리는 시점은 중간도 아니고 마지막도 아닌, 자신의 수입이 끊기는 최종의 시점에서 누리는 것입니다.

그러한 점에서 노후 대비를 위한 재테크는 그 최종의 시점까지 이어지는 것이 됩니다.

그러므로 자신의 은퇴 시점을 결정해야 합니다.

자신의 직장의 명예퇴직 시점이라던가 아니면 자신이 생각하는 최고 이른 은퇴시점을 결정해야 합니다.

그 시점이 바로 현실이 될지도 모르기 때문이죠.

너무 이른 시점으로 잡게 되면, 과도하게 투자가 이루어지는 부분이 있기 때문에 이 부분은 반드시 조심해야 합니다.

은퇴나이 - 자신의 나이 = 노후대비가능기간

여러분은 어렵지 않게 노후대비가능기간을 산출할 수 있게 됩니다.

그리고 여러분이 노후생활에 가능할 생활 자금을 일단 가상으로 산출을 합니다.

한달에 얼마나 필요하게 될까요?

100만원? 200만원? 300만원?

지금은 100만원만 있어도 되지만, 그때가 되면 분명 300만원은 필요할거야~

라고 생각하신다면, 분명 그것은 여러분에게 고민을 더 얹어 주는 격이 될것입니다.

그러나 현실적인 것은 마찬가지 입니다.

해마다 물가가 8%정도씩 오른다고 생각을 해보면, 공식은 더 복잡해 지겠죠.

그리고 의외로 그 시점이 되면 여러가지 연금, 퇴직금 등 의외로 계산을 하지 않게 되는 자금이 생기게 되며 이러한 자금을 염두해 둔다면 물가 상승률은 대체적으로 상쇄가 될 수 있습니다.

쉬운 방법을 이야기하는 것이므로 그저 지금 간단하게 생각하는 것만을 염두해두죠.

이렇게 한달 생활비를 대충 작게, 크게 , 중간으로 놓고 이제 노후대비가능기간을 곱하게 되면, 자신이 총 준비해야할 노후대비 자금이 나오게 됩니다.

자신의 나이를 움.. 30세라고 하죠.

지금까지 쌓아온 재산을 생각해보면, 대충 27세 정도라고 하죠.

그리고 우리는 이제 한푼도 노후대비 자금이 없다고 상상을 하고 출발합시다.

대략 은퇴시점은 65세라고 합시다.

그럼, 65-27 = 38년

38년동안 우리는 향후 죽을때까지 먹고살것을 염두해 두어야 합니다.

아무리 자식이 있다고 하더라도 혹시 모를 만약을 대비하는 것이므로 우리는 더욱더 고민을 해봐야겠죠.

자신의 수명을 90세라고 한다면,

한달 생활비 X (90-65=25) = 100 X 25 X 12 = 300,000,000

3억원이라는 돈이 나오게 됩니다.

3억이라는 돈을 38년 동안 모아야 합니다.

순전히 노후대비자금을 위해서죠.

그동안 한푼도 쓰지 말고 모아야 하는 돈이 됩니다.

단순히 나누기를 한다면, 대략 65만원 정도가 나오게 됩니다.

분명히 우리는 최저 생활비를 기준으로 계산하였는데도 65만원이라는 돈이 필요하게 됩니다.

그러나 이 계산의 착오가 있습니다!

바로 이것이 쉬우면서 여러분을 노후대비에 두려움을 가지게 하는 이유죠.

65만원을 장농에 넣었을때의 이야기 입니다.

그럼 은행에 넣으면 어떤 일이 벌어질까요?

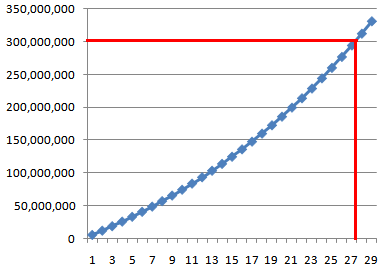

1년에 이자가 대략 4%정도라고 합시다.

지금은 8% 대도 있지만, 그것은 일단 차지하고 대략 4%라고 하죠.

그림에서 볼 수 있듯이 목표금액 3억은 27이 경과하면 대략 모을 수 있게 됩니다.

그럼, 우리는 38년 동안 모아야 할 돈을 27년만 모아도 된다는 점입니다!

이것은 이미 복리의 효과에 대한 이야기를 언급하면서 이미 나누었던 이야기이기도 합니다.

정작 중요한 것은 우리가 50만원을 노후대비자금으로만 순전히 모을 수 있는가!

이기도 합니다.

만약, 65세에 은퇴를 할 계획이라면, 65세 - 27 = 38 부터 시작하더라도 늦지는 않는다는 것을 이야기하고 합니다. 그렇다면 만약 30살, 혹은 40살 부터 시작한다면?

아마도 위의 그림에서 이야기하는 것과 같이 최소 50만원은 해야한다는 이야기가 될 수 있습니다.

그러나, 다른 펀드나 기타 금융 투자 상품과 비중을 조절한다면 분명 45세에 시작하더라도 향후 20년 동안 이루질 재테크는 결코 짧게 느끼지 않으셔도 됩니다.

만약, 젊은 20대 후반이나 30대 초반에 공격적인 금융투자상품과 안정적인 금융투자 상품을 장기간(20년 이상) 투자를 한다면? 어떤 일이 벌어질까요?

그 궁금증 역시 풀어보도록 하죠.

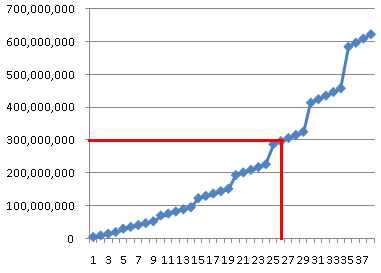

만약, 자신은 매달 40만원씩 노후대비자금으로 투자를 할 것이며, 나이는 위의 예에서 처럼 27세를 기준으로 잡고(30세 혹은 31, 32세라 하더라도 해당 나이동안 축척된 재산의 가치를 0로 하면서 나이를 후퇴시켰습니다.), 5년마다 수익률 40% 정도 나오는 펀드와 같이 투자를 한다고 할 경우 아래와 같은 그림으로 수익을 예상해볼 수 있습니다.

이번에는 약 26년 정도로 나오죠?

5년마다 수익이 고정적으로 40%정도 오른다고 계산을 한 수치이기 때문에 매년 일정하게는 아니더라도 어느저도 굴곡을 가지게 되더라도 수익은 대략 25년 정도이면 수익은 달성될 수 있기도 합니다.

27년이던 25년이던 어떤 것이든 간에 무섭게 느껴야 하는 것은 바로 이러한 시간의 개념은 장기간 준비할수록 자신의 은퇴준비자금, 노후대비자금은 상당히 빠른속도로 형성이 될 수 있다는 점입니다.

어떤 상품을 어떻게 구매하는지도 중요합니다.

매우 중요합니다.

그러나 정작 중요한 것은 어떤 방법으로 자신은 자신의 노후 대비를 하는가가 아닐까 합니다.

바로, 위에서 언급한 바와 같이 간단히, 그리고 냉정하게 자신의 현재 경제적 위치나 경제적 상황 그리고 노후대비에 대해 끊임없이 세부적인 그림을 완성해 나가야 합니다.

또한 강한 자신감을 가지고 어떠한 경제적 상황이 되더라도 자포자기도 자만도 하지 않고 성실히 해나가는 방법을 생활화 한다면 분명 지금 준비하고 해나가는 지금 상상하는 것에 비해 더 안정적이고 아름다운 노후 생활을 해 나갈 수 있지 않을까 합니다.